Context Central Government in exercise of the powers conferred by Consumer Protection Act, 2019 has notified the Consumer Protection (Direct Selling) Rules, 2021.

Key takeaways

These Rules shall apply to all goods and services bought or sold through direct selling.

These Rules shall also apply to a direct selling entity which is not established in India, but offers goods or services to consumers in India.

Existing direct selling entities need to comply of these rules within ninety days from the date of publication of these rules in the Official Gazette.

The direct sellers as well as the direct selling entities using e-commerce platforms for sale shall comply with the requirements of the Consumer Protection (e-Commerce) Rules, 2020.

State Government must set up a mechanism to monitor or supervise the activities of direct sellers and direct selling entities.

Direct selling entities will be liable for the grievances arising out of the sale of goods or services by its direct sellers.

Context India has approved two more COVID-19 vaccines and the antiviral drug Molnupiravir under emergency use authorisation.

Currently, India uses Covishield, Covaxin and Sputnik V for vaccination

Key takeaways

Vaccines recently approved in India are:

Corbevax, to be made by Hyderabad-based Biological E, is a protein subunit vaccine.

Covovax, to be manufactured by the Serum Institute of India, Pune, is a nanoparticle-based vaccine.

Covovax has been approved by the WHO under its Emergency Use Listing. It will be available globally as part of the COVAX initiative to ensure that at least 40% of world is vaccinated on priority.

Molnupiravir is said to be a promising drug for those with mild and moderate disease and also easily administered as a pill.

It has been approved under emergency use authorisation for treating adults with COVID-19 “who have high risk of progression to disease”.

Paxlovid is yet to be approved in India.

There are no studies so far to show how effective the new vaccines will be in giving protection against symptomatic infection when employed as a third dose.

Context the Securities and Exchange Board of India, approved a ceiling of 35% on the Initial Public Offering (IPO) proceeds to be used to make unspecified acquisitions.

The Securities and Exchange Board of India (SEBI)

It is the regulator of the securities and commodity market in India owned by the Government of India.

It was established in 1988 and given statutory status through the SEBI Act, 1992.

SEBI is responsible to the needs of three groups:

Issuers of securities

Investors

Market intermediaries

Functions:

Quasi-legislative – drafts regulations

Quasi-judicial – passes rulings and orders

Quasi-executive – conducts investigation and enforcement action

Powers:

To approve by−laws of Securities exchanges.

To require the Securities exchange to amend their by−laws.

Inspect the books of accounts and call for periodical returns from recognised Securities exchanges.

Inspect the books of accounts of financial intermediaries.

Compel certain companies to list their shares in one or more Securities exchanges.

Part of: Prelims and GS II – Policies and interventions

Context The Centre’s e-Shram portal crossed the 15-crore mark recently.

Uttar Pradesh sees the highest number of enrolments at 31.6 lakh.

e-Shram portal

It is a portal through which the government aims to register 38 crore unorganised workers, such as construction labourers, migrant workforce, street vendors and domestic workers, among others.

Ministry: Ministry of Labour & Employment

The workers will be issued an e-Shram card containing a 12-digit unique number, which, going ahead, will help in including them in social security schemes.

Registration at E-shram will facilitate unorganized workers to get the benefits of various social security and employment-based schemes

Place in news: Latakia port

An Israeli air strike hit Syria’s Latakia port

Since the outbreak of Syria’s civil war in 2011, Israel has routinely carried out air strikes on its strife-torn neighbour

India has the unique advantage of the entire value chain for textile production present within the country vis-à-vis other competing nations which have to import fibre, yarn and fabric to meet their requirement for garment production. It has a large market, which is growing rapidly with affordable manpower.

The domestic textile and apparel production is approx US$ 140 Bn including US$ 40 Bn of Textiles and Apparel export.

The textile and apparel industry contributed 2% in the overall GDP of India in 2019 and 11% to total manufacturing in GVA.

Widely referred to as a change agent owing to its transformative powers, this industry alone has the capacity to generate around 70 jobs in garmenting and an average of 30 jobs overall for every INR 1 crore (USD 132,426) invested as compared to 12 jobs created on an average in other industries.

With direct and indirect employment of close to 105 million people, this industry is the second largest employment generator in the country, next only to agriculture.

More significantly, women constitute 70% of the workforce in garment manufacturing and about 73% in Handloom.

Supporting Factors

Availability of almost all types of raw materials

Existence of total value chain

Young demography of India

Entrepreneurial mindset of industry leaders

Continuous support of Government

Technology up gradation

Focus on innovation

Strong presence of support industries will help this sector grow at a healthy pace in coming decade.

Game changing Reforms

Government approved setting up of 7 Pradhan Mantri Mega Integrated Textile Region and Apparel (MITRA) Parks with a total outlay of Rs. 4445 Crores

PM MITRA Park will encompass all ‘5F’ components: Farm to Fibre; Fibre to Factory; Factory to Fashion; Fashion to Foreign.

Under PM MITRA Parks World-class Industrial infrastructure would attract cutting age technology/scale and FDI / local investment in the sector

PM MITRA Parks to generate around 1 Lakh direct and 2 lakh indirect employment per park

Production Linked Incentive (PLI) Scheme for Textiles is specially focused at high value and expanding MMF and Technical Textiles segments of Textiles Value Chain

Government approved continuation of RoSCTL scheme up to March 2024 to boost export competitiveness of Indian apparel and made-ups

Under SAMARTH Scheme, a total of 71 textile manufacturers, 10 industry associations, 13 state government agencies and 4 sectoral organizations on-boarded with an allocated target of 3.45 lakh beneficiaries. Samarth is a placement oriented programme targeting skill development of unemployed youth in the value chain of textiles for gainful employment in organized sector and skill upgradation of weavers & artisans in traditional sector.

Ministry of Textiles approved rationalization and continuance of Integrated Wool Development Programme (IWDP) from 2021-22 to 2025-26 with total financial allocation of Rs. 126 Crore

A National Action Plan for Indian Toy Story has been made with collaboration of 14 Ministries/Departments of Government of India.

Part of: Prelims and Mains GS-III: Energy and Climate Change

In News: India has achieved its NDC target with total non-fossil based installed energy capacity of 157.32 GW which is 40.1% of the total installed electricity capacity.

Indian ‘Non-Conventional Energy’ sector received FDI of US$ 797.21 million during 2020-21

Government introduced, Production Linked Incentive Scheme “National Programme on High EfficiencySolar PV Modules” with an outlay of Rs. 4,500 crores to support and promote manufacturing of high efficiency solar PV modules

52 solar parks have been sanctioned with a cumulative capacity of 37.92 GW in 14 states

A cumulative 5.7 GW solar roof top projects have been set up in the country

Government of India has notified the offshore Wind Energy Policy to harness the potential of offshore wind energy alone India’s coastline

The Ministry has notified the wind solar hybrid policy, providing a framework for promotion of large grid connected wind-solar PV hybrid projects for optimal and efficient utilization of transmission infrastructure and land, reducing the variability in renewable power generation and achieving better grid stability

Over 1.45 lakh solar street lights installed 9.03 lakh solar study lamps distributed and 2.5 MW solar power packs have been set-up as reported by State Nodal agencies (SNAs)

Competitive Bidding guidelines for procurement of solar and wind power have been notified under section 63 of Electricity Act, 2003

Efforts have been undertaken to strengthen and expand the domestic manufacturing eco-system. Schemes namely PM-KUSUM, Solar Rooftop and CPSU have a precondition of Domestic Content Requirement, directly creating a domestic demand of more than 36 GW solar PV (cells & modules)

India has the 4th largest wind power capacity in the world

In order to facilitate renewable power evacuation and reshaping the grid for future requirements, the Green Energy Corridor (GEC) projects have been initiated

Prime Minister announced the launch of National Hydrogen Mission and stated the goal to make India a global hub for Green Hydrogen production and export

One Sun-One World-One Grid (OSOWOG): A tripartite Memorandum of Understanding (MoU) was signed between the Ministry of New and Renewable Energy (MNRE), the International Solar Alliance (ISA) and the World Bank for a study on the OSOWOG initiative

MNRE had issued orders regarding treating lockdown due to COVID-19, as Force Majeure and granting of time-extension of around 7.5 months for renewable energy projects on account of lockdown and disruptions on account of COVID-19

Part of: Prelims and Mains GS-III: Science and Technology

Context: The year 2021 brought some unprecedented challenges for humankind. DST and its autonomous institutions geared themselves up to help India deal with the challenges. The department also implemented the lessons learnt last year through COVID-19 pandemic to reach out to the world with STI solutions that brought about positive transformations in every sphere, be it healthcare, sustainability, energy efficiency, Climate change, food production or even in terms of the way we work.

India has risen to the 46th position featuring within the top 50 innovative economies globally as per Global Innovation Index (GII).

Under the National Super-Computer Mission (NSM), 4 new Supercomputers have been installed

A new program called Synergistic Training Program Utilizing the Scientific and Technological Infrastructure (STUTI) announced recently is envisioned to boost human resource and its capacity building through open access to S & T Infrastructure across the country.

Proposals have been invited to support strengthening the R&D base of the performing Universities in the country under the Scheme “Promotion of University Research and Scientific Excellence” (PURSE).

The Women Science Programme of DST has started a new initiative to support Women PG Colleges under the CURIE (Consolidation of University Research for Innovation and Excellence in Women Universities) Program and invited proposals for the same.

30 institutions have officially started GATI (Gender Advancement for Transforming Institutions) Pilot Program.

The first of its kind program for lateral entry for women researchers in joint R&D projects between India and Germany was launched.

Setting up of Community COVID Resilience Resource Centres (CCRRCs) for better recovery, building Science Technology and Innovation (STI) capacities and capabilities against various uncertainties at community level

Point-of-care, cost effective, easy-to-perform diagnostic toolkits developed to detect Salmonella, Staphylococcus aureus, Clostridium perfringens, Campylobacter jejuni and Campylobacter coli contamination of food.

A pen drive size android app enabled user friendly DNA sensor was developed for onsite detection of scrub typhus.

A bouquet of coloured artificial diets for rearing silkworm was developed to produce naturally coloured cocoon.

Through North East Centre for Technology Application & Reach (NECTAR) Northeast saw the successful cultivation of saffron for the first time in Yangang village of South Sikkim.

The Indian research community will soon be able to pursue industry-relevant research opportunities in the areas of deep technologies that are novel, transformative, and can have a ground-breaking impact on a national scale through ‘Fund for Industrial Research Engagement (FIRE)’ launched by the Science and Engineering Research Board (SERB) in collaboration with Intel India.

Marching towards Atmanirbhar Bharat with several indigenous smart, low cost technologies under DST supported make in India

DST along with National Innovation Foundation (NIF) has supported several grassroot innovations like traditional method of making Etikoppaka toys, Laxmi Asu Making Machine which has revolutionized the weaving of the Pochampally silk and reduced the drudgery of thousands of weavers involved in the occupation as well as polyherbal and cost-effective medicine to treat Mastitis, an infectious disease of dairy cattle.

DST supported research helps move towards affordable health and wellbeing for all

Researchers have developed a compound called “6BIO” that can provide a better method to treat Autism Spectrum Disorder (ASD).

A molecule that disrupts the mechanism through which neurons become dysfunctional in Alzheimer’s disease (AD) has been developed

A new technique to measure DNA modifications can help early diagnosis of multiple diseases.

The first National Heart Failure Biobank (NHFB) in the country that would collect blood, biopsies, and clinical data as a guide to future therapies was inaugurated

DST supported research assesses state level vulnerability, health & other effects of climate change

Climate parameters accounted for 9-18% of the total infectious disease cases in children.

Mineral dust, biomass burning, secondary sulfate, secondary nitrate from northwest India and Pakistan, polluted cities like Delhi, the Thar Desert, and the Arabian Sea area, and long-range transported marine mixed aerosols are the main sources of aerosols in the central Himalayan region.

North-Western, Central, and further to south-central region of India were found to be the new hotspot of intense heatwave events over the past half-century highlighting need for developing effective heat action plans in the three heatwave hotspot regions with a focus on different vulnerabilities among the inhabitants.

Researchers have also calculated the economic impact of aerosols, dust, and clouds reducing solar energy generation from photovoltaic and rooftop solar installations, found severe cyclonic storms in the North Indian Ocean region increasing in the past four decades, and that thermocol could be the material of the future for construction of earthquake-resistant buildings.

For better disaster management: Found the first geological evidence of an earthquake at Himebasti Village on the border of Assam and Arunachal Pradesh, documented by historians as Sadiya earthquake in history, which is recorded to have caused massive destruction in the region and almost destroyed the town in 1697 CE. This finding could contribute to a seismic hazard map of the eastern Himalaya, which can facilitate construction and planning in the region. On the other hand Mishmi ranges (MR) in the North-Eastern tip of India, which has witnessed the imprints of the largest earthquake ever recorded in the Himalaya in the Kamlang Nagar town of Arunachal Pradesh, India has a widely distributed earthquake pattern, unlike the western and central Himalaya where the pattern is concentrated south of the Indus Suture Zone (ISZ), in the margin between the Eurasian and Indian Plates) over a nearly 30-km-wide at 10 – 20 Km depth.

Clean and potable water for all

A much-improved Advanced Oxidation Process (AOP) technology targeting zero discharge water management system is being utilized for the complete reuse of industrial dye wastewater for domestic and industrial usage at a rate of 10 Kilo litres /day.

A new technology using UV-Photocatalysis can treat municipal sewage and highly polluting industrial wastewater streams

Agricultural technologies ranging from grassroots to lab based for doubling farmer’s income: Grassroots technologies like a variety of mango called Sadabahar, which is resistant to most major diseases and common mango disorders, practice to develop support roots in cashew trees to protect from borer attacks and cyclonic storms, self-pollinating apple variety that does not require long chilling hours were supported. A composite paper made of carbon (graphene oxide) loaded with preservatives has been developed by scientists which can be used as wrappers to help extend shelf life of fruits.

Waste Management technologies helps the march towards waste to wealth:

A novel high-performance bioreactor system integrated with sustainable pre-treatment process enables anaerobic digestion of complex fat-rich sludge from dairy industry.

Researchers have developed a technology to produce energy-efficient walling materials using construction and demolition (C&D) waste and alkali-activated binders.

A new high rate biomethanation technology for the integrated treatment of sewage and organic solid waste and concomitant generation of biogas and bio manure can treat groundwater and wastewater and convert it to potable water.

A low-cost, integrated composting technology, which includes microbe-aided vermistabilisation can convert toxic sludge from the textile industry into plant probiotics in a short time.

Helped develop a slew of new age technologies:

A highly stable and non-toxic security ink from nano-materials that spontaneously emits light (luminescent) due to its unique chemical properties can combat the counterfeiting of branded goods, bank-notes, medicine, certificates, currency.

Scientists at INST have produced electron gas with ultra-high mobility, which can speed up transfer of quantum information and signal from one part of a device to another and increase data storage and memory.

A classification method based on Deep Learning (DL) network can evaluate hormone status for prognosis of breast cancer.

Researchers at RRI have discovered a new exotic, strange state of materials in contact with an environment that alters its physical properties in the presence of an electromagnetic field, leading to better quantum technologies, which are tunable and controllable as per the user requirements.

The IIA’s Indian Astronomical Observatory (IAO) located at Hanle near Leh in Ladakh is becoming one of the promising observatory sites globally.

A faster method of predicting space weather has been identified in a type of Solar Radio Bursts (SRBs) observed using the global network of solar radio telescopes called CALLISTO a clue to the mystery behind the high abundance of Lithium— a trace element on Earth has been traced while an active galaxy found in a very bright state with 10 times more X-ray emission than normal, equivalent to more than 10 trillion Sun, and located 5 billion light-years away could help probe how particles behave under intense gravity and acceleration to the speed of light.

An algorithm that can increase the accuracy of data from exoplanets by reducing the contamination by the Earth’s atmosphere and the disturbances due to instrumental effects and other factors has been developed while a new method to understand the atmosphere of extrasolar planets has been found.

Besides, we now have clues to mystery of solar flares & CMEs in regions on Sun with disturbed magnetic field can help improving solar weather predictions.

Context: The James Webb Space Telescope (JWST), hurled into space by the Ariane 5 rocket from European Space Agency’s Spaceport in French Guiana, South America, on December 25,is en route to its destination.

Costing $9.7 billion, this joint project of the National Aeronautics and Space Administration (NASA), ESA (European Space Agency) and the Canadian Space Agency is billed as the next-generation telescope.

It is slated to unveil unseen distant parts of the universe and help fathom the mysteries of the cosmos.

After it arrives at its destination, the 18 telescope mirror segments will have to be aligned flawlessly. This will be followed by weeks of testing and calibration. The first image from the telescope is at least six months away.

Why are telescopes in space?

The thermal turbulence of the Earth’s atmosphere hinders telescopic observation of the universe.

Stars twinkle, light from the faint stellar objects are absorbed by the thick lower atmosphere, and part of the spectrum, such as infrared rays from space, hardly reach the ground.

By placing the telescopes on a high mountain top, we avoid as much atmosphere as possible. Yet the atmospheric turbulence hinders the super-sharp images of objects in space.

Telescopes in space altogether avoid the atmospheric disturbance and provide us with a clear, sharp and more profound vision of the farthest reaches of the universe.

While the most giant ground-based telescopes revealed galaxies over 5 billion light-years away, the Hubble space telescope has identified the farthest known galaxy located at whooping 13.4 billion years in the past.

Why is JWST an infrared telescope?

The telescope mounted on the JWST is an infrared telescope.

The invisible magical rays that change channels in our TV remote are infrared.

They are like the visible light and radio waves, part of the electromagnetic spectrum, but of different wavelengths.

Why take an infrared telescope rather than a telescope that can see the visible spectrum? The answer to this resides in the Big Bang.

After the Big Bang, galaxies, stars and planets evolved. Since the Big Bang, the universe has been in a constant state of expansion. As the universe expands, space stretches. As the light travels far in space, the wavelength elongates. Aged light turns redder. The light from the earliest massive young stars and nascent galaxies was predominately visible and ultraviolet.

However, traversing the vast stretches of the expanding space, they turn into infrared rays before reaching the Earth. An infrared telescope is apt to observe the ancient, early universe, which is the primary goal of the JWST.

Will JWST see better than Hubble?

Suppose we keep two tubs, one smaller radius and the other larger radius, in the open. During rain, the larger tub will collect a lot more rainwater than the smaller one during a given time.

Likewise, the JWST telescope’s 6.5 metres in diameter will collect more photons than Hubble’s 2.4 metres mirror.

JWST will have about seven times as much light-gathering capability as Hubble. Therefore, the JWST would observe fainter stellar objects that Hubble cannot detect. Farther a thing is, fainter it is.

The JWST would see objects much farther in the universe with a bigger collecting area than Hubble. With its sharp eye, JWST can see details on a twenty-five paise coin (penny) held at a distance of 40 kilometres.

The average time for light to reach Earth from the Moon is about 1.282 seconds. This means the Moon shining bright is 1.282 seconds old. As the light takes nearly eight minutes from the Sun to reach the Earth, the image of the Sun we see is about eight minutes old. By looking far away, we look back in time.

How far can JWST peer into the past?

Let us imagine the time from the Big Bang to now as a year-long calendar. In this cosmic calendar, the Big Bang occurred precisely at midnight on January 1. In this timeline, right now is December 31 at midnight.

The JWST would let us see the universe as it was all the way back to January 6. That was when the earliest stars started to shine. Literally, the JWST would take us on time travel to the unimaginable ancient past.

A telescope can detect an object and show how it looks.

The spectroscope, a key instrument mounted on the telescope, can analyse the light rays and tell us what is there. From the spectral image, we can understand the elemental composition, the temperature of the stellar object and much more.

Unlike the Hubble, JWST carries the spectrascope, which is expected to unravel the elemental composition of early stars and galaxies.

ECONOMY/ GOVERNANCE

GS-3: Indian Economy & Challenges

GS-2: Government policies and interventions for development in various sectors and issues arising out of their design and implementation.

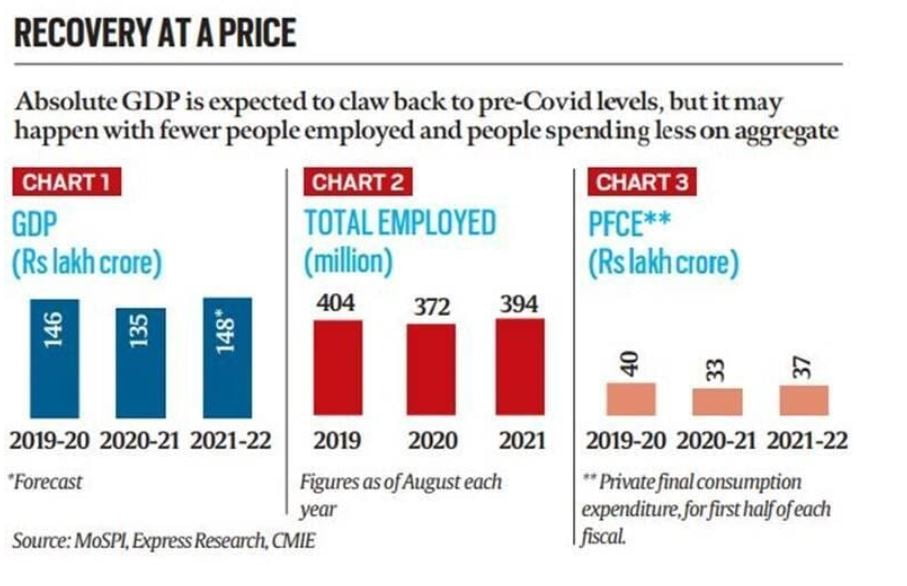

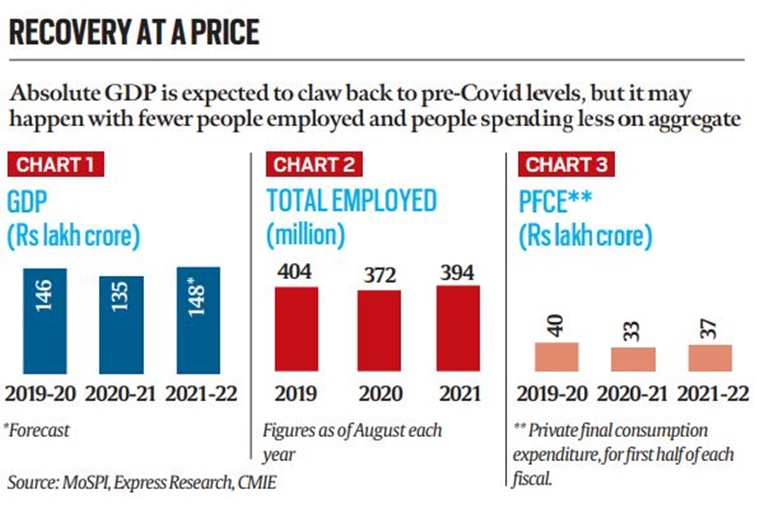

Context: By October 2020, official data confirmed that the Indian economy had gone into a technical recession. But since then, the gross domestic product (GDP) has been clawing its way back.

Still, by the end of the financial year 2021-22, India’s GDP is expected to come back to the pre-Covid level. Given the severity of the second Covid wave, that is a matter of relief.

The recovery has beenK-shaped recovery. In simple terms, it means that while some sectors/ sections of the economy have registered a very fast recovery, many are still struggling.

The entities that have done well are firms that were already in the formal sector and had the financial wherewithal to survive the repeated lockdowns and disruptions.

In fact, many big firms in the formal economy have actually increased their market share during the Covid-19 pandemic and this has come at the cost of smaller, weaker firms that were mostly in the informal sector.

On the face of it, this might appear to be a minor detail. But in India’s case, this shift has massive ramifications. That’s because almost 90% of all employment in India happens in the informal sector.

When the medium, small and micro enterprises (MSMEs) lose out to their counterparts in the formal economy, it results in the same GDP being produced with fewer people in jobs.

Unemployment concerns

That is what explains the odd nature of the challenge facing the Indian economy in 2022.

While the GDP is expected to recover back to pre-Covid levels, the same cannot be said about total employment in the country (see the chart above).

Not only was the total number of employed people as of August 2021 lower than the August 2019 level, the August 2019 level itself was lower than the August 2016 level — pointing to a stagnant employment situation over the past many years.

For one, this means that even an easing of the situation will require time, because we are talking about tens of millions of unemployed people.

Two, it requires the government to actively act in a manner that tries to address the change of shift introduced by Covid.

Three, in the interim, such persistently high levels of unemployment can pose a challenge for social cohesion. As we witnessed in Haryana and Jharkhand, locals may demand laws to bar migrants from other states.

Private consumption slump

Private consumption expenditure is the biggest engine of GDP growth in India. It accounts for over 55% of all GDP. If this component remains weak, sustained recovery in GDP will not be possible.

To a great extent, it is down because of job and income losses. But in part, it also has to do with people wanting to hold back for a rainy day like in case of severe third wave.

Widening inequalities

India stands out as a poor and very unequal country, with an affluent elite,” stated the World Inequality Report.

While the top 10% and top 1% held respectively 57% and 22% of total national income, the bottom 50% share had gone down to 13%.

What makes this trend even more worrisome is that higher inequalities now also come with rising poverty levels.

A study (by Santosh Mehrotra and Jajati Parida) has found that between 2012 and 2020, India witnessed an increase in the absolute number of poor — the first such reversal in poverty alleviation since Independence.

Persistently high inflation

Typically, there tends to be silver lining in phases when an economy is failing to create many jobs: The inflation rate stays low.

But 2021 brought disappointment on that front as well. Between fast GDP growth in developed countries, higher crude oil prices and high domestic taxation, not to mention supply bottlenecks in different commodities, both retail and wholesale inflation stayed too high for comfort.

Indian economy: What lies ahead in 2022

Four factors that are likely to play a crucial role in how the economy shapes up in 2022:

OMICRON: The expectation that 2022 will be the first normal year after 2019 completely depends on the impact of Omicron variant. If it turns out to be dangerous variant, then concerns about lives will yet again dominate those about livelihoods. A lot may depend again on the pace of vaccination — including the booster doses

UNION BUDGET: Presuming no new Covid surges, the focus would shift to the Union Budget (on February 1, 2022). The government would be expected to lay out its plan to tackle high unemployment, high inflation, widening inequalities and rising poverty levels. But a lot depends on how the government sees the economic situation.

Last year, for example, the government cut its Budget allocation for health by 10%.

Former Chief Statistician of India Pronab Sen said, ”The government doesn’t seem to be recognising that (K-shaped recovery) at all in its pronouncements.” The government has been misdiagnosing the economy for the past five years, especially since demonetisation. That is what has resulted in formal sector firms increasing the market share at the cost of MSMEs.”

This, in turn, gets reflected in both higher tax collections and lower employment levels.

NPAs: Before Covid disrupted India’s economy, high levels of non-performing assets (NPAs) were one of the biggest stumbling blocks. During Covid, mandatory asset quality reviews have been suspended. But when they are re-started in 2022, it is expected to jump.

EXTERNAL FACTORS: Several key central banks, especially the US Fed, have started tightening their monetary policy in light of the high inflation in the developed countries. This, in turn, will force India’s RBI to raise interest rates as well. To a great extent monetary tightening has already happened in India.

If we look at the 10-year government bond yields. They have gone from 5.7% to 6.4% (since May 2020). For Indians, the silver lining is that as monetary tightening happens in the West, crude oil prices may simmer down.

(TEST YOUR KNOWLEDGE)

Model questions: (You can now post your answers in comment section)

Q.1 Consider the following statements regarding Vaccines recently approved in India:

Corbevax, to be made by Hyderabad-based Biological E, is a nanoparticle-based vaccine.

Covovax, to be manufactured by the Serum Institute of India, Pune, is a protein subunit vaccine.

Which of the above is or are correct?

1 only

2 only

Both 1 and 2

Neither 1 nor 2

Q.2 Which of the following is the functionof SEBI?

Drafting regulations

Passing rulings and orders

Conducting investigation and enforcement action

All of the above

Q.3 e-shram portal comes under which of the following Ministry?

Ministry of Labour & Employment

Ministry of Home affairs

Ministry of Finance

Ministry of Commerce

ANSWERS FOR 29th Dec 2021 TEST YOUR KNOWLEDGE (TYK)

{kind=link}